0863-21690

0863-21690 info@italdoorsrl.it

info@italdoorsrl.it

Normative

La legge di Stabilità 2016 annunciata dal governo Renzi, intende prorogare le agevolazioni nella misura prevista per il 2015 ed ampliare la platea dei beneficiari.

La legge di Stabilità 2016 annunciata dal governo Renzi, intende prorogare le agevolazioni nella misura prevista per il 2015 ed ampliare la platea dei beneficiari.

Più nel dettaglio, per l’anno 2015 la percentuale di detrazione fiscale riconosciuta sui lavori di ristrutturazione edilizia è pari al 50% delle spese sostenute. Per i lavori riguardanti il risparmio, la percentuale di detrazione è confermata al 65% delle spese sostenute.

I soggetti interessati sono i proprietari degli immobili, nonché coloro che godono di diritti reali (uso, usufrutto, abitazione), gli inquilini, i coniugi conviventi anche se non proprietari.

I lavori devono rientrare necessariamente in una delle seguenti categorie:

- manutenzione ordinaria (in questo caso la detrazione spetta solo se i lavori riguardano le parti comuni di edifici residenziali);

- manutenzione straordinaria;

- ristrutturazione edilizia;

- risanamento conservativo.

Per i lavori consistenti in manutenzione ordinaria e straordinaria, ristrutturazione edilizia e risanamento conservativo, l’agevolazione consiste in una detrazione fiscale pari al 50% delle spese sostenute nell’anno 2015. Se gli stessi lavori di cui sopra hanno come fine il miglioramento energetico dell’immobile, allora è possibile usufruire, in alternativa alla detrazione del 50%, della detrazione fiscale del 65%. In questo caso sono però richiesti maggiori adempimenti.

Per poter usufruire dell’agevolazione fiscale, è necessario che i lavori vengano eseguiti dietro conferimento di specifico mandato alla ditta (mediante stipulazione di un contratto di appalto); è necessario che tutte le spese siano documentate da fatture intestate a colui che sostiene la spesa ed usufruisce dell’agevolazione; è necessario che tutte le fatture siano pagate a mezzo bonifico bancario riportante i dati anagrafici e il codice fiscale del soggetto che beneficia dell’agevolazione, nonché i dati anagrafici e il codice fiscale o partita Iva della ditta che riceve il bonifico, nonché gli estremi normativi di riferimento. Faccio presente che le banche hanno già predisposto un modello di bonifico che contiene in sé tutti gli elementi richiesti dalla normativa.

Per quanto riguarda il beneficio del 65% relativo agli interventi di risparmio energetico, oltre a quanto sopra detto, è necessaria anche la perizia ed asseverazione di un tecnico abilitato che indichi gli indici energetici conseguiti dall’edificio. Detta asseverazione deve essere inoltrata, in allegato ad una comunicazione, all’Enea.

Il 22 maggio scorso è stata emessa la revisione della norma UNI 7697 “Criteri di sicurezza nelle applicazioni vetrarie” che regola la scelta del tipo di vetro da impiegare nelle varie applicazioni in funzione delle destinazioni d’uso e dei rischi in materia di sicurezza.

Tra le novità più importanti impone l’obbligo in capo ai produttori di infissi dell’adozione di vetrate isolanti dotate di lastre interne di sicurezza nel caso siano poste ad altezza superiore di 100 cm dal piano di calpestio.

In particolare prevede che:

le lastre interne di vetrocamere di serramenti, posti ad altezza superiore ai 100 cm dal piano di calpestio, siano di sicurezza.

Possono essere di vetro temprato oppure stratificato così classificati per quanto riguarda la resistenza all’urto secondo UNI EN 12600:

- vetro temprato: classe minima 1C3;

- stratificato: classe minima 2B2

Questo comporta che per le finestre poste sopra il metro dal piano calpestio il vetro interno deve essere un vetro di sicurezza, quindi a differenza del vecchio dettato normativo la revisione della norma impone per le finestre sempre una lastra stratificata 3+3.1 lato interno.

Ulteriori novità introdotte dalla norma sono:

- Porte finestre devono essere con vetro di sicurezza;

- Applicazioni di vetro temprato ad altezze superiori di 4 metri la cui rottura possa proiettare frammenti, il vetro deve essere stato sottoposto al test di HST;

- Parapetti anche se completamente intelaiati debbono essere realizzati con un pvb 0.76;

Per tutte quelle applicazioni come: parapetti, tettoie, pavimenti, gradini calpestabili, in cui la rottura di tutti i vetri stratificati comporti il collasso del manufatto, non potranno più essere realizzati se non prevedendo almeno uno dei seguenti componenti: Vetro ricotto, plastico rigido, vetro indurito.

Tra i nuovi decreti del Ministero dello sviluppo economico in vigore dal 1° ottobre 2015 vi è il cosiddetto Decreto Requisiti Minimi di prestazione energetica dei nuovi edifici che prevede nuovi valori di efficienza energetica più stringenti rispetto agli attuali. Tuttavia per le regioni che si siano già conformate alla direttiva 2010/31/Ue, detta scadenza viene spostata di due anni (vale a dire Liguria, Piemonte, Valle d’Aosta, Lombardia, Trento, Bolzano ed Emilia-Romagna). Per le restanti le nuove disposizione saranno immediatamente operative.

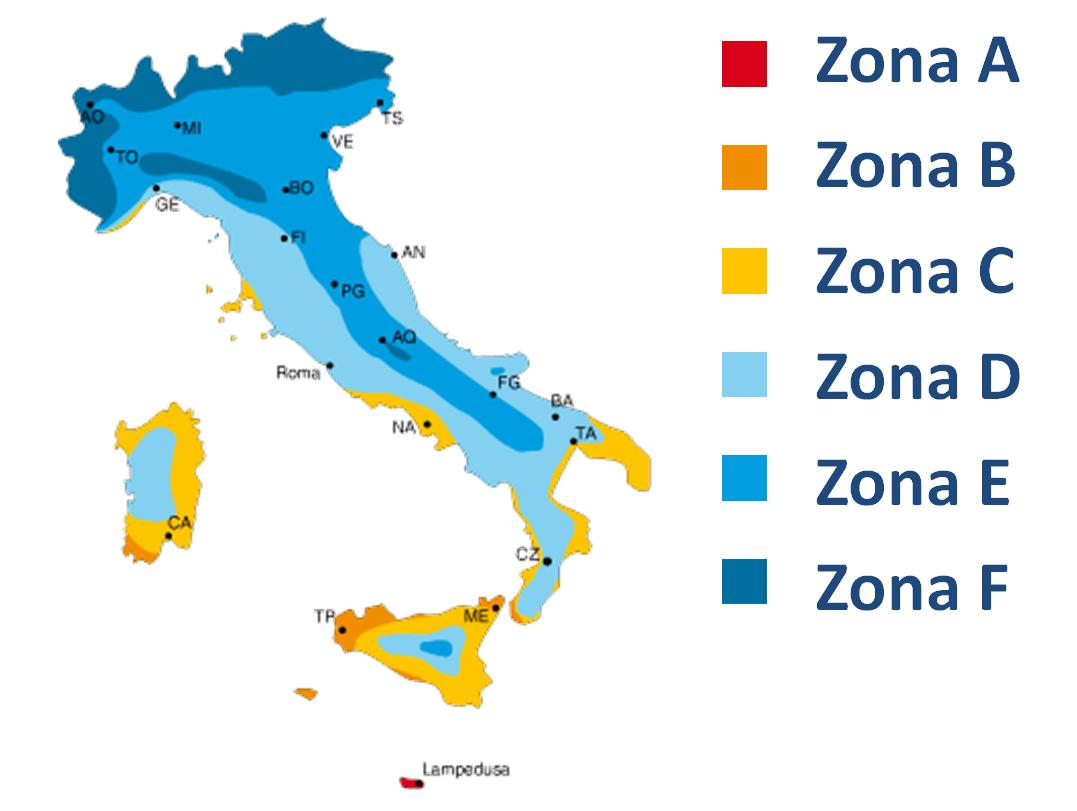

Per riqualificazione energetica si intende un intervento che interessa coperture piane o a falde e le pareti verticali esterne, opache e trasparenti (isolamento/impermeabilizzazione), compresa la sostituzione di infissi in esse integrate per migliorare i valori di trasmittanza delle strutture opache e trasparenti (serramenti e chiusure esterne in generale). Tali interventi prevedono il rispetto dei valori (in W/m2K) di trasmittanza termica contenuti nell’appendice B del decreto da applicare alle parti dell’involucro dell’edificio interessato all’intervento (la prima colonna contiene i valori da rispettare a partire dal 1 luglio 2015 per tutti gli edifici).

|

clicca sull’immagine per ingrandire |

Zona climatica | U (W/m2K) | |

| 2015 | 2021 | ||

| A | 3,2 | 3,0 | |

| B | 3,2 | 3,0 | |

| C | 2,4 | 2,0 | |

| D | 2,1 | 1,8 | |

| E | 1,9 | 1,4 | |

| F | 1,7 | 1,0 | |

Dal 1° ottobre 2015, per ottenere il bonus energia del 65% devono essere inferiori ai valori limite di legge altrimenti salterebbe il meccanismo premiale. La discesa delle trasmittanze termiche sarà più sensibile per il 2021 visto che si parte dal 3,0 delle zone A e B fino, rispettivamente, al 1,4 e 1,00 W/m2K delle zone E ed F. L’APE (Attestato sulle prestazioni energetiche) sarà unico e valido su tutto il territorio nazionale.

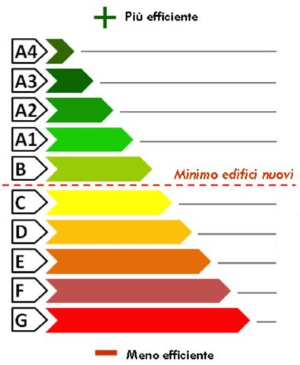

Le classi energetiche dovranno essere determinate attraverso l’indice di prestazione energetica globale espresso in energia primaria non rinnovabile e non saranno più sette ma dieci e andranno dalla A4 (la migliore) alla G (la peggiore) e avrà durata decennale subordinata però al rispetto delle prescrizioni per le operazioni di controllo di efficienza energetica degli impianti tecnici dell’edificio, in particolare per gli impianti termici. Nel caso di mancato rispetto di queste disposizioni, infatti, l’Ape decade il 31 dicembre dell’ anno successivo.

Le classi energetiche dovranno essere determinate attraverso l’indice di prestazione energetica globale espresso in energia primaria non rinnovabile e non saranno più sette ma dieci e andranno dalla A4 (la migliore) alla G (la peggiore) e avrà durata decennale subordinata però al rispetto delle prescrizioni per le operazioni di controllo di efficienza energetica degli impianti tecnici dell’edificio, in particolare per gli impianti termici. Nel caso di mancato rispetto di queste disposizioni, infatti, l’Ape decade il 31 dicembre dell’ anno successivo.

Sarà creato dall’Enea entro 90 giorni, a partire dall’1 ottobre 2015, un registro informatico contenente tutti i dati relativi agli attestati di prestazione energetica presentati i quali dovranno essere obbligatoriamente inviati dalle regioni e le province autonome, che ne avranno anche libero accesso per attivare i relativi controlli, entro il 31 marzo di ogni anno.

Gli attestati di prestazione energetica redatti prima dell’1 ottobre 2015, purché a loro tempo compilati conformemente alle regole e ai modelli in vigore, manterranno comunque la propria validità fino alla naturale scadenza di dieci anni, sempre a condizione che non avvengano trasformazioni dell’immobile (il D.Lgs n. 192/2005 prevede che l’Ape deve essere allegata ai libretti degli impianti).

Sono altresì previste pesanti sanzioni pecunarie variabili in base al soggetto, il certificatore per infedele dichiarazione APE dovrà pagare dai 700 ai 4.200€, al costruttore o al proprietario se non presenta l’Ape per i nuovi edifici e quelli ristrutturati rischiano dai 3.000 ai 18.000€ mentre il direttore dei lavori dovrà pagare una multa dai 1.000 ai 6.000€ se non presenterà l’Ape al comune.

Dal 1° gennaio 2021 tutti gli edifici nuovi o sottoposti a ristrutturazioni importanti, dovranno essere ad energia quasi zero. La classificazione degli edifici avverrà in base alla destinazione d’uso e saranno introdotte nuove norme per il monitoraggio e il controllo della regolarità amministrativa e tecnica della prestazione degli immobili e si applicheranno sia agli edifici pubblici che privati. L’Attestato sulle prestazioni energetiche inoltre conterrà anche gli indici di riscaldamento invernale, di climatizzazione estiva, di illuminazione, l’emissione di anidrite carbonica e l’indicazione dell’energia prelevata dalla rete.

La prestazione energetica degli edifici sarà determinata sulla base della quantità di energia necessaria annualmente per soddisfare le esigenze legate a un uso standard dell’edificio e corrisponde al fabbisogno energetico annuale globale in energia primaria totale per il riscaldamento, il raffrescamento, per la ventilazione, per la produzione di acqua calda sanitaria oltre a quella di energia primaria non rinnovabile. Per il settore non residenziale anche quella relativa all’illuminazione, agli impianti ascensori e alle scale mobili. Qualora un edificio sia costituito da parti appartenenti a categorie diverse, ai fini del calcolo della prestazione energetica, le stesse dovranno essere valutate separatamente, ciascuna nella categoria che le compete. L’edificio sarà valutato e classificato in base alla destinazione d’uso prevalente in termini di volume climatizzato.

Sarà permesso uno scostamento massimo del 5% rispetto ai valori nazionali di riferimento. L’indice sarà quantificano in kWh/m2 di superficie climatizzata.

Bonus ristrutturazioni 2015, uno strumento davvero rilevante per coloro che vogliano effettuare dei lavori di ristrutturazione o di manutenzione straordinaria all’interno di appartamenti ed edifici: sono infatti numerosi i contribuenti italiani che ne hanno usufruito, come si rilevava qualche settimana fa nell’articolo Bonus ristrutturazioni, è boom: 28,5 miliardi spesi nel 2014, per una misura che si sta confermando senza dubbio alcuno il principale baluardo che si sta opponendo alla recrudesenza della recessione in edilizia. Ovviamente i dati comprendono il bonus nella sua totalità, compreso l’Ecobonus 65% per gli interventi di riqualificazione energetica degli edifici.

Ediltecnico sulle sue pagine ha già illustrato tutti i requisiti di base per usufruire di tali detrazioni fiscali, mettendo anche a disposizione dei lettori due Pagine speciali completamente dedicate: quella dedicata alle Ristrutturazioni e quella relativa all’Ecobonus.

Oggi proviamo a declinare la disciplina del bonus ristrutturazioni 50% e dell’Ecobonus 65% riqualificazione energetica su alcuni specifici interventi, in particolare quelli relativi a finestre, infissi e tetto.

Finestre ed infissi

Partiamo con la categoria di finestre ed infissi: ai fini dell’utilizzo delle detrazioni, per le finestre è in primo luogo possibile effettuare l’intervento concernente l’apertura di nuovi punti luce, oppure l’ampliamento delle finestre esistenti. Possono inoltre essere sostituite le finestre, compresi gli infissi, con altri manufatti di colore, forma e materiale diverso. Per tali fattispecie si potrà usufruire del Bonus 50% ristrutturazioni, sicuramente fino al 31 dicembre 2015, con l’incognita del passaggio alla detrazione 36% a partire dal 2016. Su tale scadenza ancora non esistono certezze assolute: nelle scorse settimane si sono rincorse le voci che da una parte definivano le misure fondamentali per la ripartenza del settore auspicando una proroga (quasi strutturale) dei bonus, mentre dall’altra se ne profetizzava la mancata proroga adducendo motivazioni di spending review. Per una visione più approfondita del tema leggi l’articolo Delrio: bonus fiscali 50% e 65% anche nel 2016 con più beneficiari.

Sempre con riferimento alla stessa categoria merceologica, possono usufruire invece dell’Ecobonus 65% gli interventi di apertura di nuovi punti luce con installazione di infissi ad alto isolamento energetico e la sostituzione di infissi con modelli a maggior grado isolante sempre ad elevato risparmio energetico: in tali casi il Bonus 65% può essere utilizzato fino ad una detrazione massima di 60mila euro (per una spesa massima che ammonta a 92mila euro circa). Il tutto ovviamente entro il 31 dicembre 2015: valgono per questi interventi le stesse riflessioni effettuate sopra con riferimento all’eventuale proroga al 2016.

Tetto

Infine anche il rifacimento del tetto con posa in opera di materiale per isolamento termico che raggiunge la prestazione richiesta dalla normativa può rientrare nel regime agevolato dell’Ecobonus 65% per una detrazione massima di 60mila euro.

Secondo quando indicato dall’agenzia delle entrate,l’agevolazione consiste in una detrazione dall’Irpef o dall’Ires ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

In particolare, la detrazione, che è pari al 65% per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2015, è riconosciuta se le spese sono state sostenute per:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi)

- l’installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

Va segnalato che:

- dall’1 gennaio 2016 il beneficio sarà del 36%, cioè quello ordinariamente previsto per i lavori di ristrutturazione edilizia

- la detrazione deve essere ripartita in dieci rate annuali di pari importo

- le spese sostenute prima del 6 giugno 2013 fruivano della detrazione del 55%

- è aumentata dal 4 all’8% della percentuale della ritenuta d’acconto sui bonifici che banche e Poste hanno l’obbligo di operare all’impresa che effettua i lavori.

Quali spese

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente (per es. non incentivati dal Comune) per:

- interventi di riqualificazione energetica di edifici esistenti, che ottengono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della detrazione è pari a 100.000 euro;

- interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro. La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, in un’apposita tabella (i valori di trasmittanza, validi dal 2008, sono stati definiti con il decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). In questo gruppo rientra anche la sostituzione dei portoni d’ingresso, a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre;

- l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro;

- interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro;

- sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della detrazione pari a 30.000 euro;

- interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della detrazione pari a 30.000 euro.

Attenzione: la detrazione del 65% si applica anche alle spese documentate e rimaste a carico del contribuente: a) per interventi relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari di cui si compone il singolo condominio, sostenute dal 6 giugno 2013 al 31 dicembre 2015; b) per l’acquisto e la posa in opera delle schermature solari di cui all’allegato M al Dlgs 311/2006, sostenute dall’1 gennaio al 31 dicembre 2015, fino a un valore massimo della detrazione di 60.000 euro; c) per l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, sostenute dal 1° gennaio 2015 al 31 dicembre 2015, fino a un valore massimo della detrazione di 30.000 euro.